A primera hora, el presidente José Antonio Kast firmó el proyecto de ley “Reconstrucción Nacional y Desarrollo Económico y Social”, también conocido como Ley Miscelánea, que ingresó con suma urgencia al Congreso a través de la Cámara de Diputados.

La iniciativa que está estructurada en cinco ejes centrales, busca, según señala el Mensaje del proyecto de ley revertir “las condiciones que frenaron el crecimiento económico, corregir la brecha tributaria que aleja a Chile de los estándares de la OCDE, avanzar en la racionalización de los permisos que hoy paralizan proyectos de inversión e introducir cambios regulatorios orientados a recuperar la certeza jurídica”

Según sus cálculos, las medidas propuestas impactarían en distintas variables macroeconómicas: “De cara al año 2030, el objetivo es reducir la tasa de desempleo desde 8,3% a 6,5%, alcanzar un crecimiento promedio de 4% anual y restablecer el equilibrio fiscal estructural. Un país que vuelve a crecer es un país que puede financiar necesidades en materia de educación, salud y seguridad sin comprometer el bienestar de las próximas generaciones”.

El Gobierno espera que el proyecto esté despachado a Ley a a más tardar en septiembre. La Cámara decidió que el texto será revisado por varias comisiones: Hacienda, Medio Ambiente y Recursos Naturales y Trabajo y Previsión Social.

El proyecto contempla una serie de medidas tributarias y regulatorias con el fin de promover la inversión y mejorar la institucionalidad.

Mayor competitividad tributaria

El primer eje de la reforma busca atraer inversión y con ello promover la creación del empleo. El Gobierno estima que cerca de 150.000 empresas se verán beneficiadas.

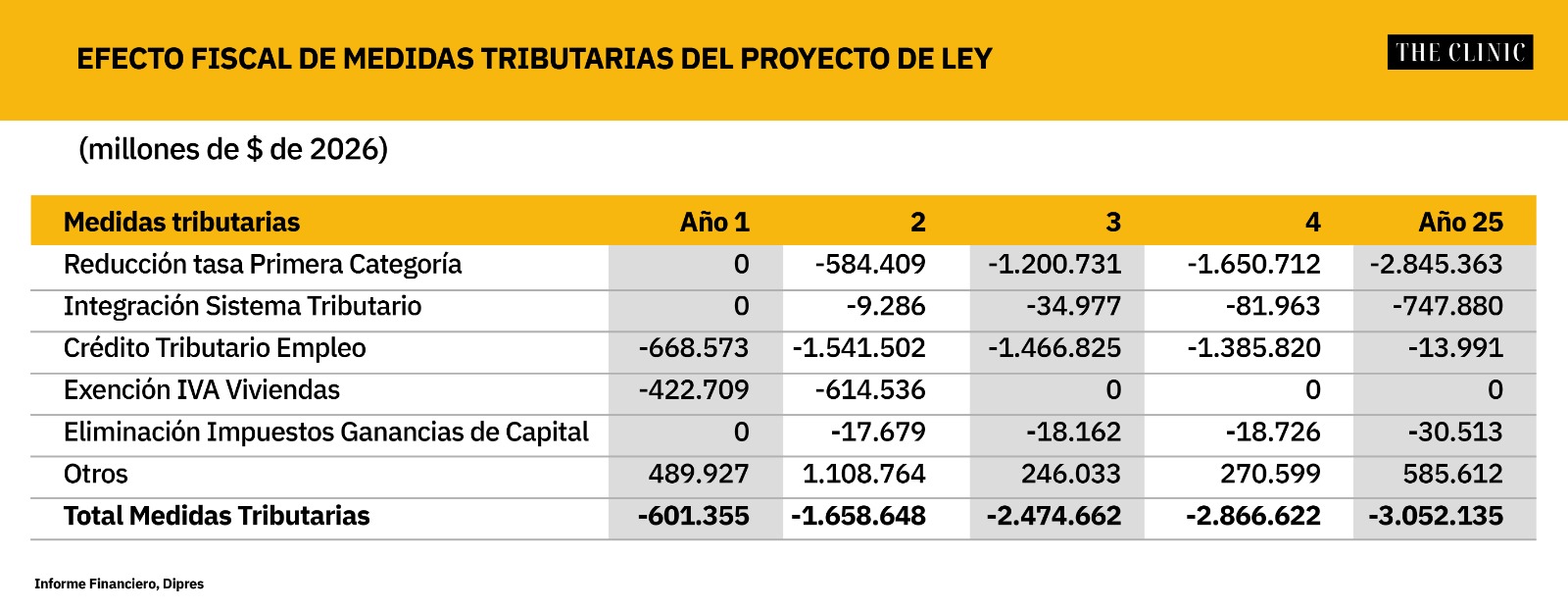

- Reducción gradual del impuesto de Primera Categoría del 27% al 23%. Se reduce la tasa en 4 puntos porcentuales en tres años tributarios. Pasa de 27% en 2026 a 25,5%, en 2027, 24% en 2028 y 23% a contar de 2029.

- Reintegración del sistema tributario eliminado la doble tributación. La transición del 65% del régimen semiintegrado hoy, se implementa de forma gradual, aumentando progresivamente el porcentaje de integración hasta alcanzar el 100% en régimen.

- Invariabilidad tributaria para inversionistas nacionales y extranjeros. Se establece un nuevo estatuto de invariabilidad tributaria, tanto para inversionistas locales como extranjeros, a contar del 1º de enero de 2027, o de la entrada en vigor de la ley. El monto mínimo de inversión para la invariabilidad es de US$ 50 millones. Quienes se acojan tendrán una carga efectiva total máxima de impuestos a la renta por 25 años. En el caso de inversionistas extranjeros, la tasa máxima será de 35%, excluyendo el royalty minero; y para los locales, la tasa máxima corresponderá a aquella determinada según las normas vigentes a la fecha de suscribir el contrato de inversión extranjera.

- Exención tributaria del IVA a la vivienda y extensión de beneficios DFL2. Se contemplan dos medidas orientadas al sector inmobiliario habitacional. La primera establece una exención transitoria del IVA aplicable a la primera venta de viviendas con recepción definitiva anterior a la publicación de la ley, por un plazo de un año.

- Ampliar beneficios tributarios de las viviendas DFL2 a partir de la tercera vivienda. Y se establece que las rentas de arriendo obtenidas por personas naturales quedarían afectas a un impuesto único de 5% a contar de la tercera vivienda económica, siempre que se trate de inmuebles de hasta 90 metros cuadrados.

Fortalecimiento del empleo formal

- Crédito/Subsidio para el trabajo formal. Se establece un crédito contra el Impuesto de Primera Categoría equivalente a un porcentaje de las remuneraciones mensuales individuales pagadas a cada trabajador, considerando el sueldo imponible más las asignaciones de alimentación, movilización y alojamiento. El crédito asciende a 15% para remuneraciones que no superan las 7,8 UTM, decrece en el tramo entre 7,8 y 12 UTM (equivalente a $819.672). Se ajusta para jornadas parciales.

- Elimina franquicia tributaria Sence. Se elimina la franquicia tributaria para gastos en capacitación y las normas que regulan los cursos financiados con cargo a ella, junto con las funciones del Servicio Nacional de Capacitación y Empleo (SENCE) asociadas.

Los cálculos del Ministerio es que la reducción del costo laboral generada por el crédito alcanzaría un máximo de 15% y se traduciría, en promedio, en una reducción cercana al 10% del costo laboral de contratación en el tramo elegible. Este beneficio sería para todos los trabajadores que perciben el nivel especificado de ingresos.

Facilitación regulatoria

El eje de estas propuestas es la reducción de plazos en el otorgamiento de permisos tendientes a agilizar la tramitación en el Sistema de Evaluación de Impacto Ambiental. El Gobierno estima que el combinado de estas medidas generara una reducción de plazos de 49 a 29 meses.

- Agilización de la evaluación ambiental. El Servicio de Evaluación Ambiental (SEA) podrá reducir plazos de invalidación de permisos ya otorgados de dos años a seis meses y limitar medidas precautorias a seis meses cuando puedan paralizar proyectos aprobados.

- El Estado indemnizará y reembolsará los gastos incurridos en el desarrollo de un proyecto en caso de la revocación de una resolución ambiental favorable (RCA) que haya sido otorgada por el Estado.

Certeza jurídica para atraer más inversiones

Con el objetivo de incentivar la inversión en Chile, el Gobierno plantea facilitar:

- La repatriación de capitales. Se abrirán dos vías. Una, es igual a las ventanas anteriores en el sentido de que en 12 meses los contribuyentes puedan declarar el patrimonio en el exterior y pagar un 10%. La otra, es que si efectivamente ingresa las rentas de ese patrimonio para invertir en el país, en los próximos tres años el impuesto sustitutivo bajaría a 7%, y los mantengan por 8 años.

Contención del gasto público

- Casi triplicar cupos de retiro voluntario en el sector publico, pasando de 2.200 a 6.000.

- Medidas contra abusos en licencias médicas y mayores facultades al SII para hacer cumplir la ley. Establece el mal uso del beneficio de parte de funcionarios públicos como falta grave a la probidad, sancionada con destitución.

- Suspensión temporal por cuatro años del ingreso de nuevas instituciones de educación superior al sistema de financiamiento institucional para la gratuidad.

Fondo para la reconstrucción

El proyecto contempla una ampliación del Fondo de Emergencia por Incendios que permita financiar la reconstrucción de las zonas afectadas en las regiones de Valparaíso, Ñuble y Biobío, a través de las siguientes medidas:

- Reducción del impuesto a las donaciones en un 50%. Para acceder al beneficio, la donación debe respetar las asignaciones forzosas (50% a legitimarios y 25% a cuarta de mejoras) y no puede exceder el 75% del patrimonio total del donante. Se realizará bajo las normas de valorización vigentes, y la ventana se abrirá por 12 meses

- Eliminación de trabas judiciales.

- Convenios de pago con condonación para afectados tales como :

- Condonación de intereses y multas por deudas municipales. Los contribuyentes podrán en 180 días optar al beneficio por deudas contraídas por derecho de aseo, permisos de circulación, patentes comerciales, industriales y profesionales.

- Condonación de intereses y multas. Las personas naturales y Pymes tendrán 180 días para optar a este beneficio que considera una rebaja de 100% de interés y 80% de multas si paga al contado; si da un pie de 10% se reducirá el 95% de intereses y el 75% de las multas.

Otras medidas

- Exención de contribuciones a la primera vivienda para adultos mayores de 65 años. La medida regirá desde el primero de enero del año siguiente a la publicación de la ley.

- Eliminación del 10% de impuesto a las ganancias de capital. Se elimina la tributación especial de 10% aplicable a las ganancias de capital obtenidas en la enajenación de valores con presencia bursátil.

- Se agiliza la gestión del Consejo de Monumentos al imponer plazos fatales al Consejo de Monumentos Nacionales (“CMN”), el cual dispondrá de veinte días corridos para pronunciarse sobre un hallazgo tras el cual, si no hay respuesta, el interesado podrá continuar sus faenas.

Según el Informe Financiero, el proyecto tendría un costo neto, durante el primer año, de $838.430 millones, para ir subiendo paulatinamente y llegar al cuarto año a $2.789.888 millones. No obstante,el Gobierno incluyó un acápite señalando cuánto se podría recaudar por algunos componentes que elevarían el crecimiento económico. En esa línea, el costo con mayor crecimiento estimado iría descendiendo a partir del segundo año para en el cuarto año tener un costo de $1.594.188 millones. En este ejercicio, en el año 10 pasaría a signo positivo, es decir, implicaría una mayor recaudación.

Fuente The Clinic